2020年至少新增數百萬噸造紙產能

在新增造紙產能方面,據卓創資訊統計,貴州鵬昇紙業將新增兩條生產線,一條生產線幅寬5600mm,年產能25萬噸;另一條生產線幅寬6600mm,車速1000m/min,年產能大約也在25萬噸。白山琦祥亦將投產兩條幅寬為5600m的瓦楞紙生產線。

同時,玖龍紙業的東莞和永新基地均將在2020年一季度投產,新增總產能在110萬噸;山鷹華中紙業亦有38萬噸新產能投放……據卓創資訊不完全統計,2020年公布的新增瓦楞紙產能約362萬噸,新增箱板紙產能在473萬噸左右。

考慮到行情降溫、新項目審批嚴格及企業資金不足的問題,以及部分紙企的投放時間在今年三四季度,因此一二季度投放市場的新增產能或不會太多。但即便如此,當前景氣度下降的紙業市場也將面臨一定的產能壓力。

三大經濟指標均創下兩位數以上的降幅

與新增造紙產能相比,終端需求對紙業市場造成的壓力可能更大一些。根據國家統計局發布的數據顯示,今年1-2月份,投資、消費、工業運行狀況三大重要指標,全部創下了兩位數以上的降幅:

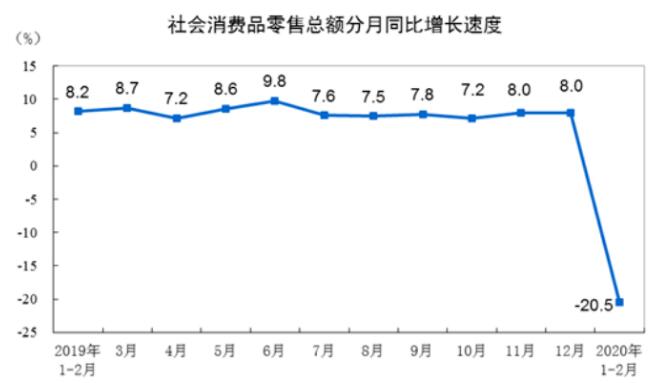

其中,消費方面,1-2月份,社會消費品零售總額52130億元,同比下降20.5%。

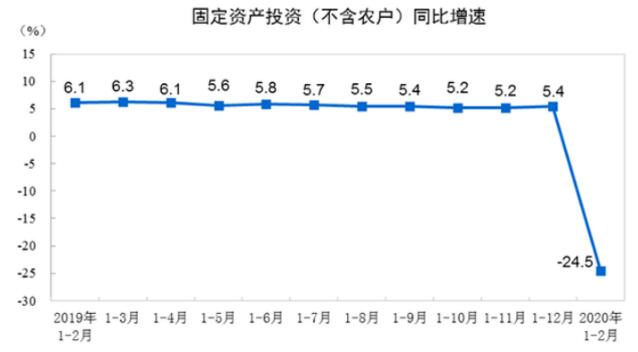

投資方面,1-2月份,全國固定資產投資(不含農戶)33323億元,同比下降24.5%。

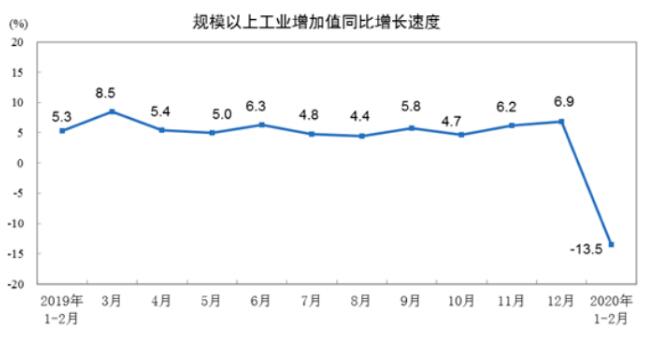

工業方面,規模以上工業增加值同比下降13.5%。分經濟類型看,國有控股企業增加值下降7.9%;股份制企業下降14.2%,外商及港澳臺商投資企業下降21.4%;私營企業下降20.2%。

此外,在出口方面,1-2月份,出口20406億元,下降15.9%;進口20832億元,下降2.4%;房地產開發方面,總投資10115億元,同比下降16.3%;就業方面,1-2月份,全國城鎮新增就業108萬人。

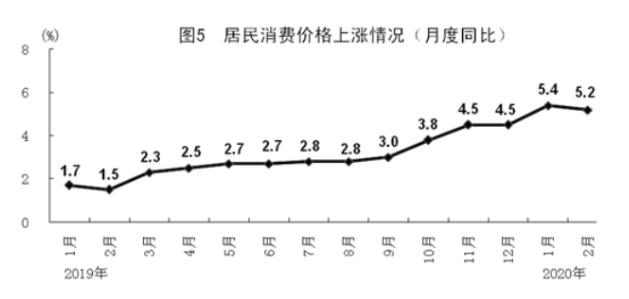

而物價卻是不停上漲,1-2月份,全國居民消費價格同比上漲5.3%,其中鮮菜上漲13.8%,豬肉上漲125.6%。

從各經濟數據來看,今年前兩個月經濟運行具有明顯的“疫情模式”特點。為明顯的證明便是,投資、消費、工業運行狀況等指標出現下滑,可物價卻呈現大幅上漲的態勢。這一系列數據充分反映了終端市場的需求狀況,對造紙、包裝行業亦是一個不小的挑戰。

國家統計局貿易外經司司長藺濤表示,1-2月份市場銷售明顯下降主要是受短期外部因素沖擊影響,居民消費需求只是暫時被抑制,居民消費意愿和能力并未消失,短期波動不會改變長期向好發展趨勢。后期隨著疫情因素消除,抑制性消費逐步釋放以及市場供給結構持續優化,消費市場仍將保持平穩增長。

因此,紙業市場若想升溫,紙價若想重回上漲通道,必然要直面新增造紙產能和終端需求兩大因素。其中,終端需求占據主導作用。而隨著疫情的逐步控制,終端需求將逐步復蘇,二季度紙業市場的景氣度應該會比一季度有明顯的回升,紙廠更容易出現上漲機會。