從盤面上來看,造紙板塊維持活躍,截止收盤,青山紙業漲停,博匯紙業、景興紙業、宜賓紙業、晨鳴紙業等多只個股跟漲。

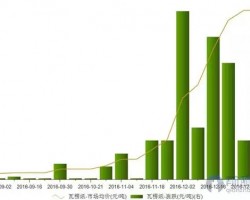

廢原紙市場“漲聲”響起!消息面上,據生意社報道,2月中下旬,瓦楞紙市場上下游企業陸續復工,市場成交逐漸回溫,瓦楞紙原紙市場受原料廢紙緊缺,價格上漲,以及下游需求利好刺激等因素影響,市場整體價格上漲迅速,紙企陸續發布漲價函,瓦楞及箱板紙規模級紙企均上調100-150元/噸,大部分中小紙企多跟漲,上漲幅度較大,上調100-400元/噸,調價地區主要集中在東莞、云南、重慶、福建、江蘇、山東、河北等地區。

分析師認為,目前,安徽,江浙,廣東地區,復工情況良好,廢紙到貨量有所改善,原料壓力放緩,預計近日廢紙市場整體高位暫穩運行為主,但多數紙企開工仍有不足,這或使部分紙企再次上調廢紙收購價格,從而瓦楞紙原紙市場也存穩中再次跟漲空間。

不過,據新華財經報道,近期多家紙箱、特種紙制造企業相繼宣布漲價,其中不少漲幅高達15%。專家分析,漲價原因主要在于陸路、海運物流欠暢,廢紙回收產業受到較大影響,使得再生紙漿價格上漲。業內人士判斷,上述原因疊加需求降低,造紙業一季度業績將承壓,未來恢復程度將主要取決于消費信心和物流恢復程度。

對于后期走勢仍需持謹慎態度。進入3月,各大紙企將陸續復工,市場供應將逐步恢復正常。另外,玖龍紙業將于一季度分別在東莞基地和永新基地共投產箱板紙產能110萬噸/年,或對市場造成較大沖擊。下游需求仍存提升空間,但終端表現并不樂觀。3月份紙價或將處于高位運行,但市場供需終將回歸理性,二季度價格下行風險或加大。

造紙行業原材料結構分化,龍頭紙企成本優勢持續凸顯。原材料結構分化導致企業盈利分化。由于國廢與外廢價差再次拉大,擁有較高外廢配額的企業與全部采用國廢的企業相比,具備明顯的成本端優勢;2020年-2021年進口廢紙逐年減量,龍頭紙企的原材料成本優勢預計將通過海外布局的廢紙漿、海外成品紙項目等形式體現。若未來1-2年原材料價格上漲,龍頭企業的成本優勢將愈發凸顯。